Dal primo gennaio 2024, con l’entrata in vigore del D.Lgs. 139/2024, sono state apportate significative modifiche nel campo delle donazioni e delle successioni. Una delle novità più rilevanti riguarda l’eliminazione del coacervo tra le somme donate e quelle ereditate, una misura che risulta particolarmente vantaggiosa per coloro che sono destinatari di patrimoni considerevoli. Questo cambiamento legislativo segue una lunga storia di evoluzioni normative, come spiegato dal notaio milanese Filippo Salvo, esperto del settore.

In passato, l’articolo 4, comma 4 del Testo Unico Successioni e Donazioni (D.Lgs. 346/1990) prevedeva che il valore netto complessivo dell’asse ereditario fosse aumentato del totale delle donazioni effettuate dal de cuius a coloro che alla fine avrebbero ereditato. Di fatto, il coacervo rappresentava la somma delle donazioni e delle eredità, sulla quale venivano applicate imposte progressive. Questo comportava che le aliquote fiscali si alzassero in base al valore complessivo, con conseguenze notevoli per i contribuenti.

Con il governo Berlusconi II, nel 2001, le imposte su successioni e donazioni furono abolite; tuttavia, furono poi reintrodotte dal governo Prodi II nel 2006, mantenendo una mancanza di chiarezza riguardo alla contabilizzazione del cumulo tra donazioni e successioni, aggravata dal fatto che le nuove norme fissarono aliquote non progressive. Questo ha portato a numerosi ricorsi contro l’Agenzia delle Entrate, con pronunce della Cassazione, come le sentenze 24940/2016 e 758/2019, favorevoli ai contribuenti.

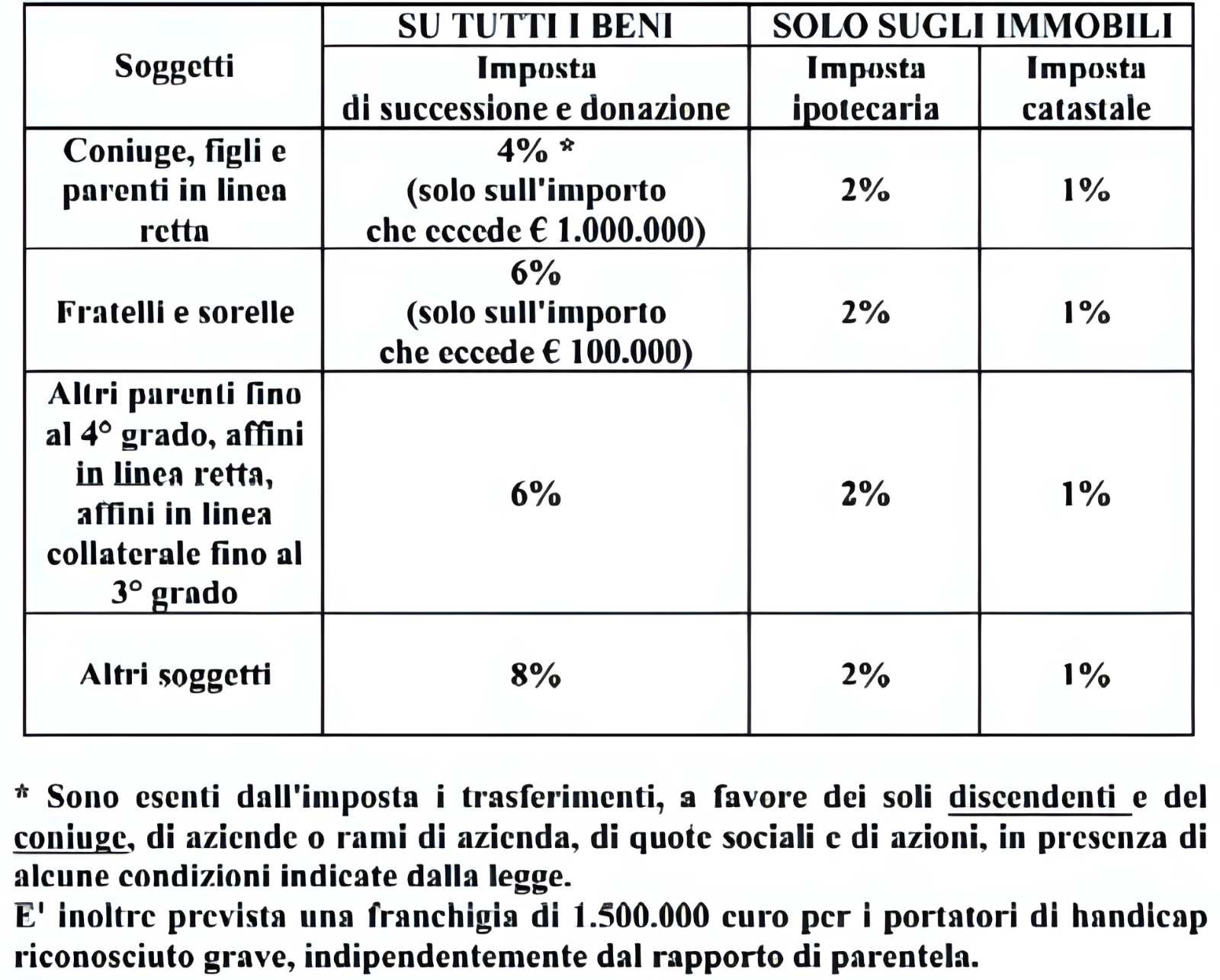

Dal 2024, con il decreto legislativo suddetto, si pone fine a questa incertezza, abrogando la norma del coacervo. La differenza principale si manifesta nei casi di patrimoni significativi, dove l’esenzione dalla somma tra eredità e donazioni permette di sfruttare appieno le franchigie. Per esempio, in una situazione ipotetica, un figlio che riceve in dono 950 mila euro dal padre e ne eredita altri 950 mila, non dovrà pagare imposte grazie alla franchigia di un milione di euro per donazioni e successioni da genitori a figli.

Va precisato, tuttavia, che il coacervo tra donazioni non ha subito modifiche. Due donazioni successive dallo stesso genitore, per esempio da 500 e 600 mila euro, comporterebbero ancora un’imposta sulla parte eccedente il milione di franchigia, nel secondo caso. Le nuove disposizioni si applicano dunque solo agli aspetti fiscali, senza intaccare il calcolo delle quote di riserva spettanti a coniuge, figli o genitori. Questo rappresenta un passo avanti significativo per semplificare e chiarire la normativa fiscale in un settore così complesso.